どうも、トータルライフコーディネーターのアイクです😆

皆さんはもう投資を始めていますか?

株式の電子化に始まり、ネット証券の台頭、NISAやiDeCoといった税制優遇措置の認知向上などにより、若い人を中心に投資を始める人が増えてきています。

投資に関する書籍も増えており、その中でも「ほったらかし」というキーワードの本がよく売れているように見受けられます🤔

確かに、初めて資産運用に取り組む人にとってはそれくらいのほうがハードルが低くてとっつきやすいのでしょうが、完全にほったらかす投資は個人的にはオススメできません。

この記事では

- ほったらかし投資の弊害

- リバランスとは何か

- NISAやiDeCoでリバランスする方法

について解説します。

この記事を読めば、知らず知らずのうちに自分のリスク許容度をはみ出して運用していたというミスが大きく減ります。

それではいってみましょう💪

ほったらかし投資の弊害

投資初心者の方には、よくドルコスト平均法による定期積立を設定してあとは忘れてしまうという投資法を勧める書籍やブログ記事を目にすると思います。

一応断っておくと、それ自体はけして間違った考え方ではありません。

投資初心者の方がする失敗で一番多いのは、暴落時にパニックになって狼狽売りをしてしまうことだからです。

しかし、積立投資を始めて半年〜1年くらい経った人には、もう一つレベルアップして欲しいと思います💪

完全ほったらかし投資をしていると、市場の値動きに影響されて、当初考えていたポートフォリオを逸脱して知らないうちにハイリスクな状況に陥ることがあります。

自分のリスク許容度から知らないうちに外れてしまうわけですね🤔

どうも、トータルライフコーディネーターのアイクです😆 資産運用をしている人の9割はいずれ大負けして市場から退場してしまうと言われています。 その原因は、自身のリスク許容度を把握せずに投資をしているからです。 […]

もし、現時点であなたのポートフォリオがあなたのリスク許容度を逸脱しているのなら、下で解説するリバランスをして元のバランスに戻してやりましょう😄

リバランスとは何か

リバランスとは、バランスの崩れた資産を売買して当初決めていた資産割合に戻してやることを言います。

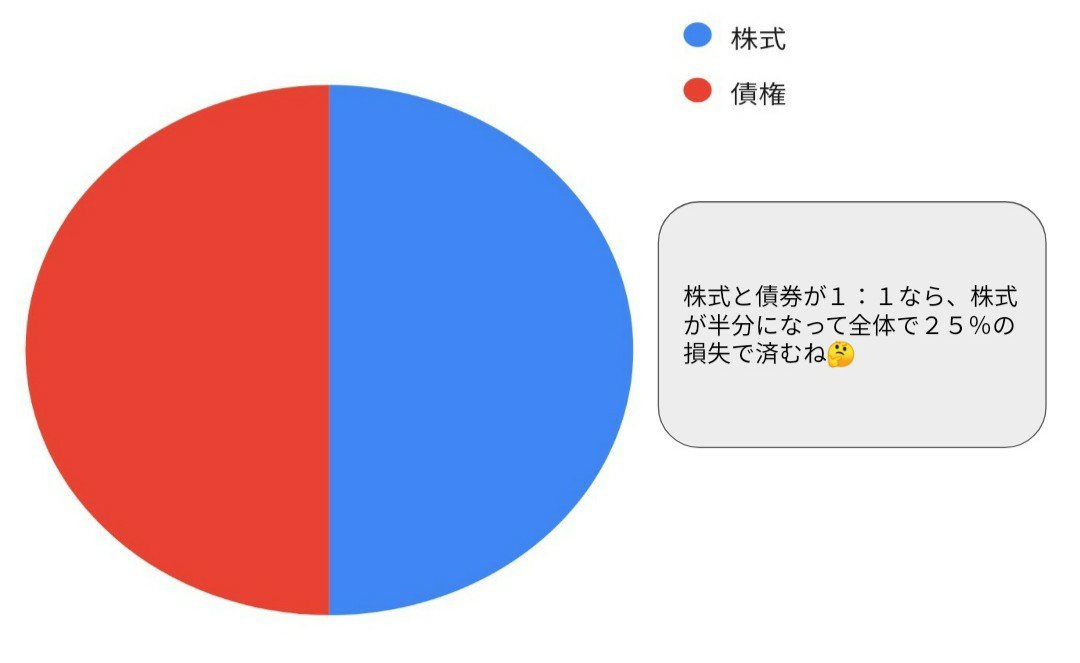

仮に、株式と債券の比率を1:1に設定していたと仮定します。

株式は、短期的には価値が最大で半分になる可能性があるので、この資産全体で見ると最大で25%の損失を受けることになります。

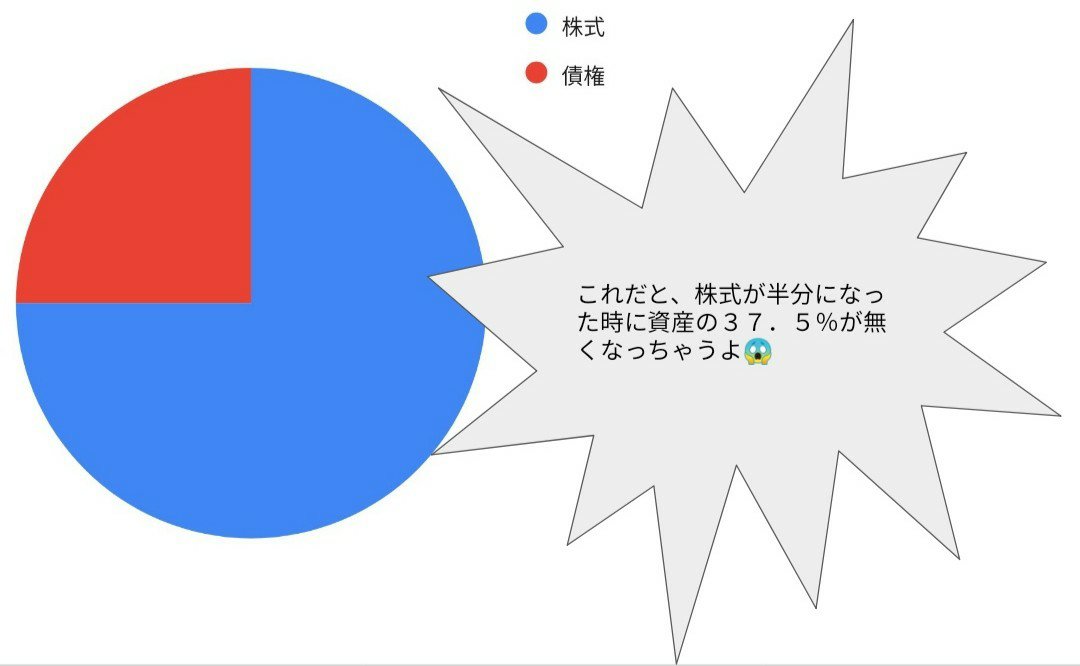

ところが、今のように株式市場が好調だと株式の価格が上がり資産割合が崩れてしまうことがあります。

仮に下の図のように株式の価格が高騰して株式と債券の比率が3:1になると仮定します。

この状況からでも株式が短期的には最大で半分になることには変わりありませんので、現時点での資産状況ですと、最大で37.5%の損失が発生する恐れがあります。

NISAやiDeCoでリバランスする方法

先程、リバランスは保有する資産を売買することで全体のバランスを調整すると解説しました。

では、売ることが出来ないまたは売ることがデメリットとなる場合はどうすれば良いでしょうか?

代表的なものとして

- NISA

- iDeCo

この2つについて解説します。

つみたてNISAはボーナス払いを活用しよう

NISAは、設定された枠内で購入された元本については、本来ならその利益に掛かる税金を非課税にするという制度です。

現在は

- NISA

- つみたてNISA

- ジュニアNISA

の3つが用意されており、それぞれ非課税枠の金額や非課税で運用できる期間が異なります。

どうも、トータルライフコーディネーターのアイクです😆 当ブログでは、資産運用の方法としてつみたてNISAやiDeCoなどの非課税制度の活用を推奨しています。 他のブログやマネー雑誌などでも、資産運用の入口として上[…]

これらに共通するポイントは、一度消費した枠は途中で売却しても復活しないということです。

私がやっているつみたてNISAを例に説明すると、つみたてNISAには、年間40万円の非課税枠が設定されています。

仮に40万円分購入したあと、すぐに全て売却した場合、その年の非課税枠はもう使えなくなってしまいます💦

そのため、NISAについては、リバランスのために比率の上がった資産を売るということができません。

では、どうすれば良いのか?

それは、年始に比率の修正に必要な文だけ買い増すという手法で解決します。

年始であれば、まだ非課税の枠はほとんど消費されていないはずなので、このタイミングで一括投資することで資産のバランスを調整してやります。

NISAとジュニアNISAは、通常の株式や投資信託を購入する要領で買えば🆗です。

つみたてNISAの場合は少し特殊で、ボーナス払いという機能を活用します。

どうも、アイクです😆 先日、日本の株式市場は前日の米国株式市場の暴落に影響され、わずか1日で1,200円もの大暴落を経験しました。 これは歴代10位の下げ幅で、なんと、リーマンショック時の1,089円よりも上というま[…]

ボーナス払いで追加投資する方法は、上の記事で画像つきで解説していますので、ご活用ください。

iDeCoはスイッチングでリバランス

iDeCoは、正式には個人型確定拠出年金といい、国民年金、厚生年金に次ぐ第3の年金制度という位置づけの制度です。

どうも、アイクです😆 今日は昨日に続いて、初心者向け資産運用のおさらいのします。 わんたくん 今日はiDeCoについておさらいするんだったね😄 ワンコ先生 iDe[…]

老後資金への備えが目的なので、iDeCoの資金は途中で引き出すことが基本的にできませんし、どこを探しても「売却」という文字は出てきません😅

しかし、iDeCoには実質的に売却する機能が備わっています。

それは「スイッチング」という機能で、今持っている資産を売却して定期預金を含めたその他の金融資産に移し替えることができます。

投資配分などを変えなくて良い分、NISAより分かりやすいですね🤔

まとめ 知識があれば安全に資産を増やせる

この記事では

- ほったらかし投資の弊害

- リバランスとは何か

- NISAやiDeCoでリバランスする方法

について解説しました。

一点注意するポイントとして、個別株や一部の投資信託は、売買の際に手数料のかかるものがあります。

そのため、あまりこまめにリバランスをすると手数料分だけ損をしてしまいますし、精神的にもストレスになってしまいます💦

どうも、アイクです😆 突然ですが、世の中には投資信託がいくつあるかご存知ですか? わんたくん 100個くらいかな? ワンコ先生 おしい!正解はおよそ6千個です💦ち[…]

当ブログでは、お金関係の他に、日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供していきます。

私のブログを見て、一人でも人生が好転すれば嬉しいです

〜We can FIRE〜