どうも、アイクです😆

今回はお金持ちステップその3です。

前回は、人生の目標の立て方について解説しました。

どうも、アイクです😆 今日は、お金持ちステップ第2弾です。 第1弾は現状を把握しようという内容でした。 [sitecard subtitle=関連記事 url=https://money-papa.com/status[…]

上の記事でも少し触れているように、自分のやりたいことが見えてきたら、次はそれらをやりきるのにいくら必要なのかを把握していきます。

しかし、やりたいことに掛かるお金を把握するだけでは不十分です。

当然ですが、人が生きていくにはやりたいことをやる以外に生きていくうえで必要な出費が存在します。

キャッシュフロー表とは、これからの人生で発生する収入や支出を時系列ごとに整理した表で、死ぬまでのお金の出入りを見える化することができます。

ファイナンシャル・プランナーの資格を勉強すると最初に出てくるくらい重要度の高い表で、根拠を持った人生設計をするには必須の表です。

当ブログでは、私が自作して実際に使用しているキャッシュフロー表を元に活用方法などを解説し、合わせてキャッシュフロー表を無料公開しています。

この記事では

1 キャッシュフロー表を作成するメリット

2 キャッシュフロー表の作り方

3 何歳まで作れば良いのか

について解説します。

この記事を読んで、キャッシュフロー表の作成を終えた頃には今後どのように生きていくのかという漠然とした悩みにも一定の答えが出ると思います。

それではいってみましょう💪

キャッシュフロー表を作成するメリット

キャッシュフロー表を作成するメリットは以下の通りです。

1 理想の人生に必要な収入額が分かる

2 FIREに向けた現実的な計画が建てられる

3 節約や転職の目安が出来る

4 資産運用の出口戦略が建てられる

一つずつ解説します。

理想の人生に必要な収入額が分かる

こちらがキャッシュフロー表の画面になります。

各人の人生の目標に沿って支出の欄を埋めていくと、自分が送りたい人生に必要な金額が分かるようになります。

同時に、収入の欄を埋めていくと、今の仕事を続けて理想の人生を送れるのかを知ることが出来ます。

FIREに向けた現実的な計画が建てられる

でもいくら貯めれば良いのか分からないよ😭

節約や転職の目安が出来る

よほど分不相応な支出でなければ、節約したり転職や副業に励めば充分に達成可能なはずです。

どうも、アイクです😆 皆さんは、「365日のシンプルライフ」という映画をご存知でしょうか? 概要は、彼女に振られた主人公が自分の幸せを見つけるために持っているモノを一度全て倉庫にしまい、毎日一つだけ自分で厳選した[…]

どうも、アイクです😆 人生を成功させる秘訣は「シンプル」であること。 何事もシンプルであるほうが目標達成への道筋も達成率も管理しやすいです。 [sitecard subtitle=関連記事 url=http[…]

資産運用の出口戦略が建てられる

当ブログでは、可能な限りシンプルでリスクを抑えた資産運用を解説しています。

資産運用で難しいのが、いつ止めれば良いのか問題です。

資産運用で私達が背負うリスクというものは、良いときもあれば悪いときもある振り子のようなものです。

人によっては必要な金額が貯まったら資産運用を止めてノーリスクで生きていきたいという人もいると思います。

キャッシュフロー表を作ることで、その必要な金貨を知ることが可能です。

多くの個人投資家が頭を悩ませる資産運用の出口戦略の一つの答えがキャッシュフロー表を作ることなんです。

どうも、アイクです😆 突然ですが、 r>g この不等式を見たことはありますか? フランスの経済学者トマ・ピケティ氏が書いた「21世紀の資本」という書籍で提唱した概念で、rが給与所得の増加率、gが[…]

キャッシュフロー表の作り方

それでは、キャッシュフロー表の作り方について解説していきます。

まず、このキャッシュフロー表では、各年齢毎に掛かる医療費や老齢年金については自動計算となっています。

また、物価上昇率(インフレ率)や投資利回り、年金受給開始年齢の変更に伴う倍率の変更にも対応しています。

シート1メインページの使い方

こちらが、本キャッシュフロー表のメインページです。

入力項目は大きく

1 年齢やライフイベント

2 収入

3 インフレ率や投資利回りなど

4 支出

に分けられます。

一つずつ解説します。

年齢やライフイベント

先ずはシミュレーション開始する年の西暦やその時点での夫婦や子供の年齢を入力します。

この時、お子さんがいない場合は作りたい年齢からスタートさせるといいですね。

次にライフイベントを埋めていきます。

お子さんの小学校入学などある程度事前に分かっているものは全て入力しましょう。

やりたいことリストを年齢別に整理できている人はここに記入しておけば見やすいかもしれませんね。

収入

次に年間の収入を入力しましょう(必ず手取り年収を入力してください)。

収入については昇給率を設定すると、現在の収入を入力するだけであとは自動計算されます。

実情に合わせてうまく入力してね💪

その他不労所得はについては、投資利回りと次に説明する投資関係の設定をすれば自動計算されます。

また、当ブログでは、投資信託のような配当金を生まない投資は支出として計上し、売却時に一時的な収入に計上するというスタンスをとっています。

インフレ率や投資利回りなど

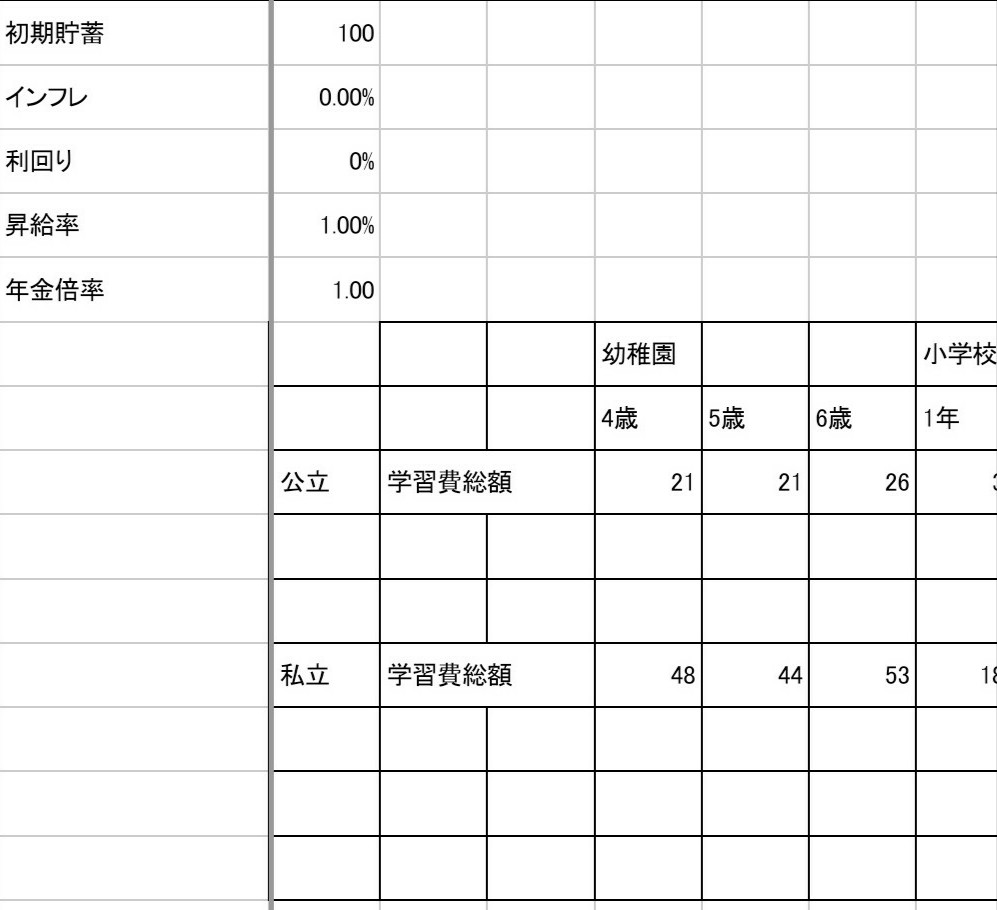

次にシミュレーション開始時点での貯蓄額や今後の物価上昇率(インフレ率)、資産運用に取り組む予定なら投資利回りを入力しましょう。

この部分は少し難易度高めなので、よく分からない人は

インフレ率 2%

投資利回り 3%

昇給率 1%

にしておけばかなり堅実なシミュレーションになります。

右にある表は教育費用の参考になるように公立の幼稚園から私立医学部までの平均額を示しています。

支出の枠を入力する時にコピペしてください。

どうも、アイクです😆 今日はまだ見ぬ我が子の将来について考えてみたら、学資保険では到底足りないことが判明したので解説します。 この記事では 1 子供のためにいくら貯める必要があるか 2 目標達成するにはどうす[…]

支出

収入に関しては、今までの手順に沿えば入力完了です。

続いて、支出について入力していきます。

しかし、支出についてはメインページで全てを入力するわけではありません。

メインページで入力するのは

1 車両費

2 教育費

3 保険料

4 レジャー費

5 投資信託

6 家電等特別費

の6項目になります。

大体これくらいの頻度で車を買い替えたい。

毎年これくらいは遊びに使いたい。

という、ざっくりした感覚で入力してください。

シート2の使い方

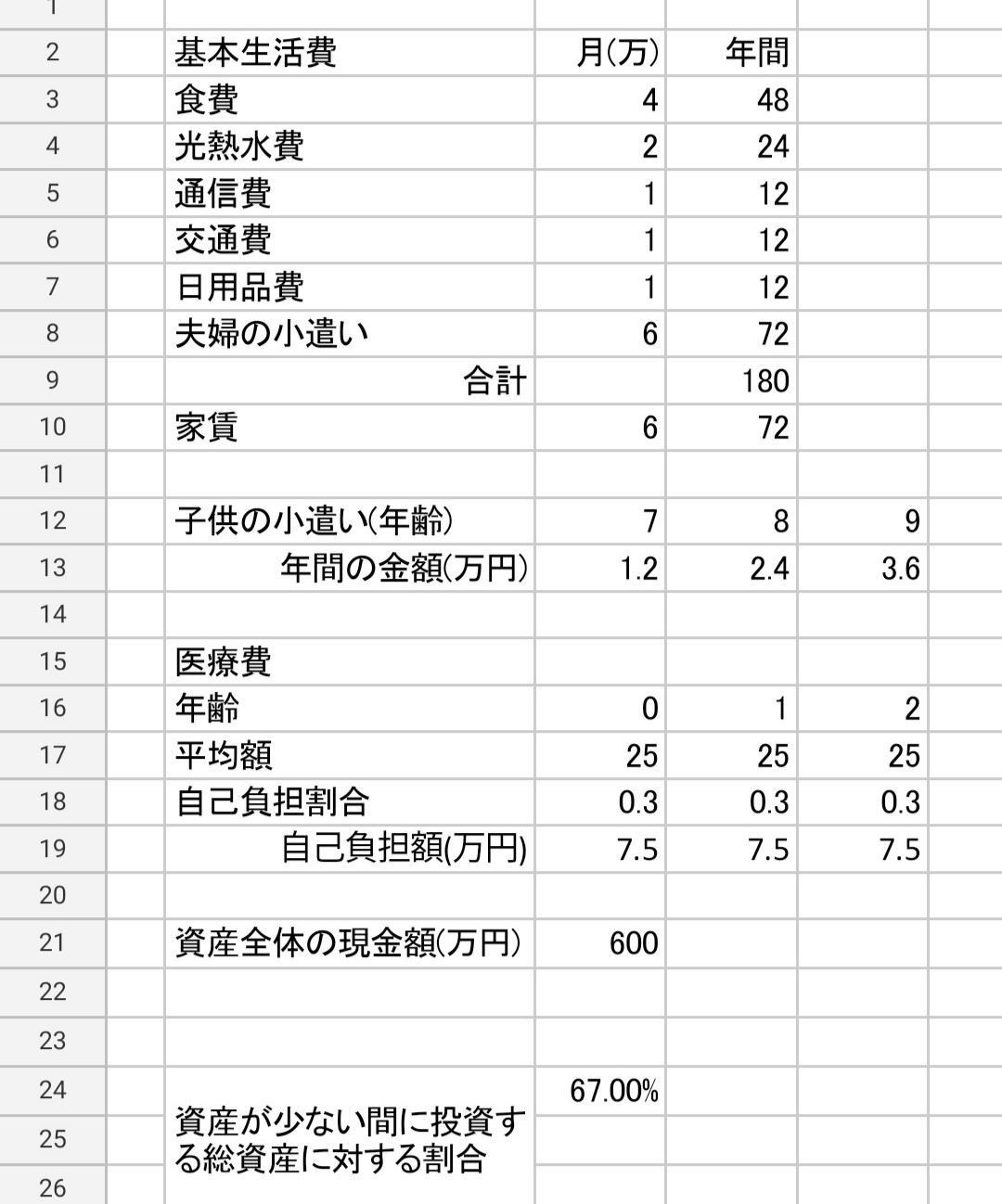

シート2では、生活費や投資信託以外に投資に回す金額などを細かく計算していきます。

基本生活費及び家賃

ここでは年間の生活費と家賃を計算します。

必要に応じて項目を増やしてください。

また、ここで計算された数値はメインページに反映されます。

子供の小遣い、医療費について

次にお子さんのお小遣いについて入力します。

各年齢毎に年間いくら上げるのかを入力してください。

また、医療費については、各年齢ごとの平均医療費を表にしたものです。

メインページに家族全員の年齢を入力すれば、自動的に医療費が支出に反映されますので、特にこだわりが無ければそのままで良いと思います。

投資関係の項目について

続いて、投資関連の項目についてなのですが、まず、資産運用を無しでシミュレーションするのであれば、メインページの投資利回りを0%にするだけでOKです。

本キャッシュフロー表では、初期設定として

1 生活防衛費を含めた現金を一千万円

2 生活防衛費が貯まるまでは、資産の67%を投資に回す

という設定にしてあります。

この値については、各人のリスク許容度によって変化するので適宜変更してシミュレーションしてください。

何歳まで作れば良いのか

ここまで入力すれば、キャッシュフロー表はほぼ完成していると思います。

まとめ 人生の収支を知って根拠ある対策を取ろう

この記事では

1 キャッシュフロー表を作成するメリット

2 キャッシュフロー表の作り方

3 何歳まで作れば良いのか

について解説しました。

人によっては、明るい未来が見えた人もいれば、このままでは老後破産まっしぐらな人もいると思います。

しかし、それが事前に分かったということは非常に大きなアドバンテージとなるはずです。

また、目標も根拠もなく節約や資産運用に取り組むよりも確実に高い効果を生むはずです。

ちょっと手間は掛かりますが、お金持ちステップを一歩進めるために今から取り掛かってみましょう💪

以下はシミュレーション上の注意点です。

インフレ率や昇給率等はあくまで予想です。

年金受給額など不確定な要素はありますが、なるべく辛めの予想でキャッシュフロー表を作成してください。

あまりに甘い予想で表を作成すると、将来的に家計のズレを修正するのが大変になります(辛すぎても人生に絶望するので程々に)💦

当たり前ですが常に同じパーセンテージで昇給したり物価が上昇するわけがありませんので、参考程度と考えてください。

また、この表はあなたの未来を保証するものではありませんので理解した上で使用してください。

使い方に関する質問やこんな機能を付けたい等要望がありましたら、お問い合わせからメッセージを頂ければ喜んで対応させていただきます。

私のブログを見て、一人でも人生が好転すれば嬉しいです。

〜We can FIRE〜