どうも、アイクです😆

皆さんはご自分の家計の健全度をきちんと把握できているでしょうか?

1 健全な家計とはなにか

2 家計の健全度を計るB/Sとは

3 家計別 健全度をアップさせる方法

について解説します。

なんとなく将来が不安な方

どちらにも参考になる内容になっておりますので、ぜひ最後までご覧ください。

それではいってみましょう💪

健全な家計とはなにか

皆さんは、健全な家計と聞いてどんな家計を想像しますか?

家計の健全度を計るB/Sとは

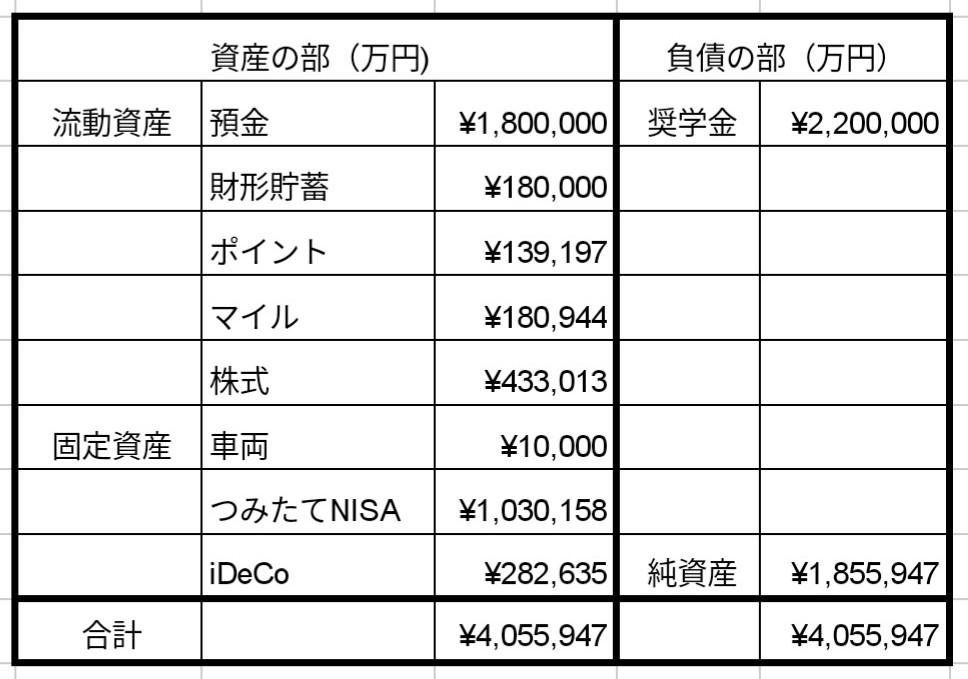

こちらは令和2年末時点における私の貸借対照表になります。

貸借対照表とは、別名バランスシート(B/S)と呼ばれ、主に企業の経営状況を計るために利用されます。

また、貸借対照表は、簿記という企業の経営状況を判断する技術として世界中で用いられているもので、簿記を家計に応用することで家計改善に大きく役立ちます。

この貸借対照表を家計に応用することで

1 家計が破産予備軍にあるのかどうか

2 物を買う時に家計にどれだけダメージがあるのか

を見える化する事ができます。

一つずつ解説します。

家計が破産予備軍にあるのかどうか

私の貸借対照表の右下「純資産」の数字をご覧ください。

これは、左側の資産の部(借方)から負債の部(貸方)を引いた数字で約185万の黒字であることが分かります。

この状態は、私はいざとなれば負債を全額返済し、185万円の資産だけを持ってやり直せるということを意味します。

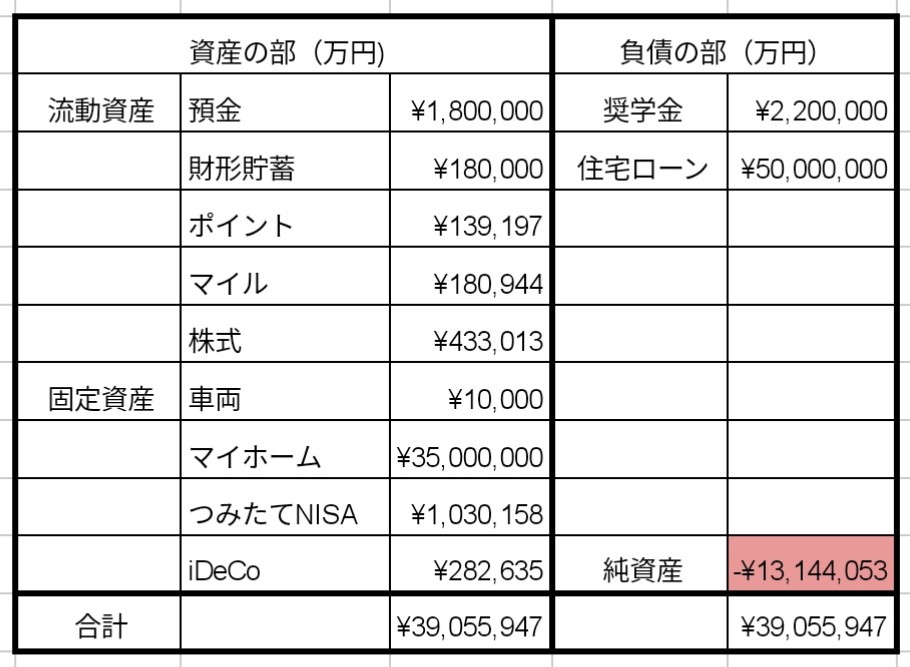

仮に、この状態の私が5千万円で新築一戸建てを購入するとこうなります。

日本の住宅は、基本的に買うときが最も価値が高く、購入後最初に鍵をドアに刺した瞬間3割下落すると言われています。

物を買う時に家計にどれだけダメージがあるのか

上に貼った2つの貸借対照表を比較すると、五千万円の家を買うかどうかで私の家計は健全な家計から破産予備軍まで一気に転落することが分かります。

このように、家や車などの大きな買い物は、私達が考える以上に家計にダメージを与えるのです。

しかし、簿記の知識を全く持たない殆どの日本人は、そのことに気付きすらしません。

これからも、彼らは何となく、10年経ったら車を買い替え、30年経ったら家を買い替え続けるのでしょう💦

そして一生破産予備軍であり続けるのでしょうね。

この記事を読んだ方々は、家計の貸借対照表が赤字になることの危険性を正しく認識し、確実に資産を形成していきましょう。

家計別 健全度をアップさせる方法

貸借対照表を作成して家計の健全度を測ることの重要性は、上で解説したとおりです。

家計の現状が把握できたなら、次は今よりも家計の健全度をアップさせることを考えましょう。

健全度をアップさせる方法とは、単に日々節約に励むといったことではありません。

今回は

1 無借金の家計

2 利息2%以上の借入金がある家計

3 借入金の利息が2%未満の家計

に分け、それぞれに適して家計の健全度をアップさせる方法を解説していきます。

無借金の家計

現時点で借入金が無いのであれば、ひたすら資産を増やすことを考えましょう。

まずは固定費の削減などを実行し、家計を見直すことで預貯金を増やしていきましょう。

そして、生活防衛費が貯まったら、預貯金の一部を株式などのお金を生み出す資産と交換して、さらに資産を増やしていきましょう。

どうも、アイクです😆 先日、資産運用は資産形成初期から行うべきという趣旨の記事を執筆しました しかし、それよりも先に用意しなければならないお金があります それは、生活防衛費です わんたくん 普通のお[…]

利息2%以上の借入金がある家計

ここからは、住宅ローンなどの借り入れがある場合を考えていきます。

借入金がある家計の場合、取るべき方法は借入金の利息によって変化します。

借入金の利息が2%以上であるなら、資産を増やすことよりも負債を減らすことを第一に取り組むべきです。

何故なら、金利の高い借金は返済総額の伸びが早く、毎月少しずつの返済だと、なかなか元本が減らないからです。

気がついたら借り入れた金額の倍近い金額を支払っていたなんてことにもなりかねませんので、繰越返済を使って出来るだけ早く返済してしまいましょう。

借入金の利息が2%未満の家計

それでは、近年の住宅ローンのように、利息が2%未満である場合はどうでしょう。

結論から言うと、この場合は繰越返済せず、残った預貯金で株式などの資産を買っていくことをオススメします。

何故なら、株式の長期的な利回りは悪くとも2%より高くなることが期待できるからです。

負債が利息で膨れ上がる以上のスピードで資産が膨れ上がっていくので、慌てて返済しなくても資産さえ築いていれば段々と家計の健全度は

バランスシートを作成すると、その家計の健全度を計ることができます

今年が終わる前に作成して、来年の支出計画などに活かしましょう

まとめ 常に純資産を+に維持してお金に困らない人生を手に入れよう

この記事では

1 健全な家計とはなにか

2 家計の健全度を計るB/Sとは

3 家計別 健全度をアップさせる方法

について解説しました。

最低限お金に困らない家計を作ることは意外と簡単です。

貸借対照表の純資産がプラスでさえあれば、最悪の場合でも借金を完済して態勢を立て直すことが可能です。

しかし、新築マイホームなどを購入して一度純資産がマイナスに転落すると、例えば会社でどんな理不尽な要求をされても簡単には拒否できません。

もし拒否して会社にいられなくなった場合、借金を返済する術が無くなってしまうからです。