どうも、アイクです😆

皆さんは今積み立てている投資信託の出口戦略について考えたことはありますか?

どうも、アイクです😆 今日は、私が知人から受けた相談シリーズです🌟 わんたくん 続くかどうかは、読書次第です!! 質問内容は、資産運用をしようとする人ならおそらく全員が思っているこ[…]

しかし、私がオススメするインデックスファンドは分配金の支払いがないため、持っているだけでは1円にもならないというデメリットが存在します

資産を減らさずに取り崩す方法とは?

私が、投資信託の出口戦略で4%ルールを推奨する理由は、ずばり資産を減らさずに取り崩すことが出来るからです!

先ずは下のグラフをみてください👍

これは、経済成長率を先進国のみ、新興国のみそして全世界に分けて分析したもので、青色が全世界の経済成長率を表しています

経済産業省HPより引用

リーマンショックのあった2009年ですら経済成長率はマイナスになっていないことがわかります😄

また、全世界株式へ投資した場合の平均リターンは、年率4〜5%前後と言われています

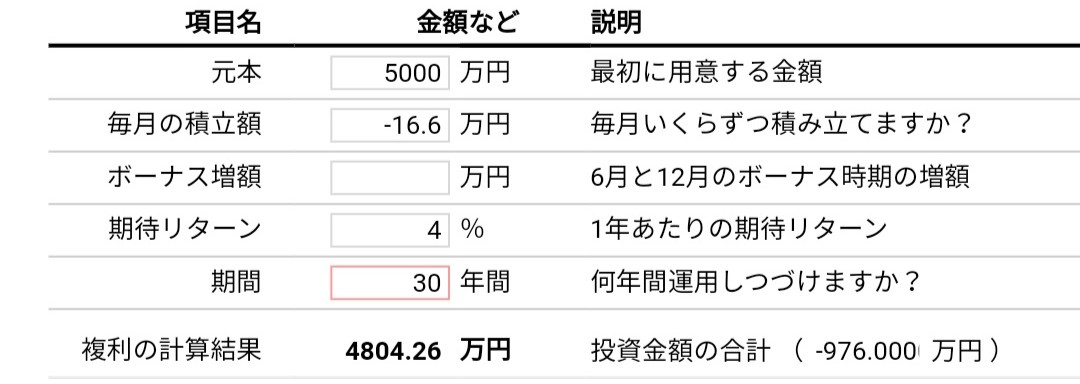

4%ルールをシミュレーションしてみた

上の表は資産5000万円の4%(200万)を12等分して毎月売却した場合、30年後にいくら残るのかをシミュレーションしたものです

以下のサイトでシミュレーション出来るので色々試してみましょう😄

投資信託ブロガーが、投資信託を全部ホンネで解説。ネットで一番役に立つ投資信託ガイドを目指して作りました。今後も追加更新し…

シミュレーション結果を見ると、毎年200万引き出してるのに、30年後、資産は200万も減っていないことがわかります

必要額を認識して残りは人生を豊かにするために使おう

あの世にお金は持っていけないので、将来への備えが出来たらそれ以外はどんどん使うべきだと私は考えています😄

死ぬ時に一番お金持ちになっても仕方がありませんからね(笑)

しかし、将来への備えが出来たかどうかを判断するのは難しいです

自分や家族が死ぬまでにいくらお金が必要なのか分からないままでは、どれだけ資産を築いてもお金に関する不安を解消することは出来ません💦

当ブログで配布しているキャッシュ・フロー表を使えば、ファイナンシャル・プランナーなどに高いお金を払わなくても自力でキャッシュ・フロー表を作成することが出来ます👍

どうも、アイクです😆 今回はお金持ちステップその3です。 前回は、人生の目標の立て方について解説しました。 [sitecard subtitle=関連記事 url=https://money-papa.com/[…]