どうも、アイクです😆

皆さん家計の改善は進んでいますか?

家計の改善には固定費の削減が必須であり、当ブログでは保険の見直しを強く推奨しています。

この記事では

- 民間の医療保険に加入すべき人

- 実際に支払う医療費の相場

- 国が用意したセーフティネット

について解説しています。

この記事を読めば

- 自分は医療保険に入るべきなのか?

- 難病の備えにはにはいくらあれば良いのか

- 健康保険とはどんな制度なのか

について理解して、無駄なお金を保険会社に支払わずに踏むようになります。

それではいってみましょう💪

医療保険に加入すべき人〜浪費してないのに貯蓄ゼロの人〜

民間保険に加入すべきかを検討する前に、先ずは保険という商品の存在意義について再確認しましょう。

保険とは、事故や病気などの事象が発生した時に家計を破綻させないために存在します。

つまり、民間の医療保険に加入すべき人というのは、病気になったら家計が破綻してしまう人ということになります。

ただ、最低限のセーフティネットすら知らないで保険に加入するのはオススメしないかな😅

医療費の相場を知ろう

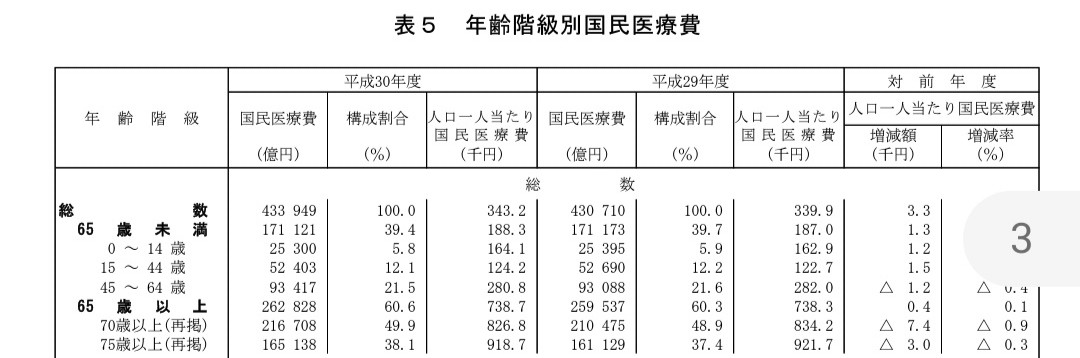

こちらは、厚生労働省が公開している国民一人あたりの年間医療費を年代別に表にしたものです。

15〜65歳の労働世代の場合、年間で10〜30万円程度であることが分かります。

これはあくまで平均なので、実際には医療費がゼロの人もいれば大手術をして年間100万円くらい掛かった人もいるはずです。

しかし、医療費の相場観として、現役世代の医療費は大体10〜30万円くらいなんだというのは頭に入れておくと良いですね🤔

セーフティネットを把握しよう

民間保険の存在意義って、公的保険で対処できないリスクに備えるものですよね

どうも、アイクです😆 今日は固定費の見直しの中でも特に効果の大きい保険についてその中でも医療保険に絞って解説します ワンコ先生 わんたくんは医療保険には入ってるのかな? わんたくん[…]

【まとめ】公的保険で家計を守れない人だけ民間保険に加入しよう

この記事では

- 民間の医療保険に加入すべき人

- 実際に支払う医療費の相場

- 国が用意したセーフティネット

について解説しました。

これらを踏まえて、民間保険に加入すべき人というのは

- 月間10万円程度の医療費を支払い

- 月収の2/3の傷病手当金が貰える

この条件で生活費を支払ったら1年半以内に家計が破綻するという人が該当することになります。

こういう人は家計を守るために民間保険に加入する必要がありますが、並行して家計の見直しを全力で行いましょう💪

そうしなければ、いつまで経っても資産を増やすことができないからです。

徹底的に支出を改善して、1日も早く最低限の医療費(100万程度、最低50万くらい)を貯めて医療保険を解約し、蓄財をブーストさせていきましょう。

当ブログでは、お金関係の他に、日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供していきます。

私のブログを見て、一人でも人生が好転すれば嬉しいです

〜We can FIRE〜